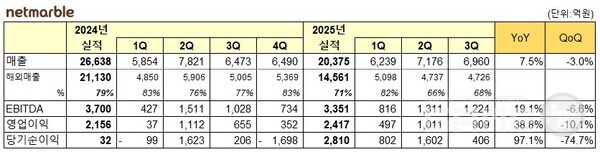

넷마블이 2025년 3분기 연결기준 매출 6,960억 원, 영업이익 909억 원을 기록하며 전년 대비 견조한 성장세를 이어갔다. ‘뱀피르’와 ‘세븐나이츠 리버스’의 흥행이 매출과 이익 증가를 견인했고, 자체 IP 중심의 수익 구조 개선으로 영업이익률은 13.1%를 기록했다.

회사는 6일 진행된 3분기 실적 발표 컨퍼런스콜에서 인건비와 지급수수료의 안정적 관리, 내년 신작 라인업 운영 방향, 글로벌 확장 전략 등을 공유했다.

3분기 해외 매출은 4,726억 원으로 전체의 68%를 차지했다. 지역별로는 북미 34%, 한국 32%, 유럽 11%, 동남아 8%, 일본 8%, 기타 7%로 다변화된 포트폴리오를 유지하고 있다. 넷마블은 올해 3분기까지 누적 매출 2조 375억 원, 누적 영업이익 2,417억 원을 기록했다.

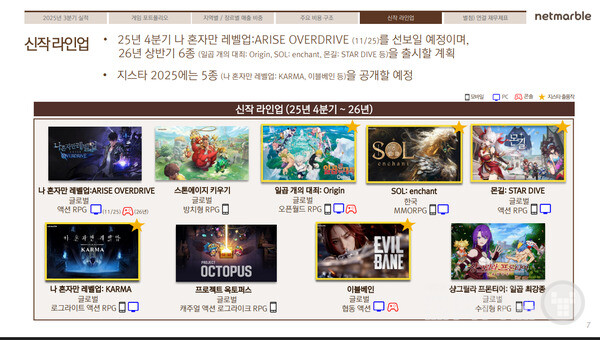

김병규 대표는 “올해 ‘RF 온라인 넥스트’, ‘세븐나이츠 리버스’, ‘뱀피르’ 등 신작의 연이은 흥행으로 글로벌 시장에서 경쟁력을 다시 입증했다”며 “2026년에는 ‘일곱 개의 대죄: 오리진’, ‘몬길: 스타다이브’ 등 기대작을 통해 차별화된 성과를 이어가겠다”고 밝혔다.

컨퍼런스콜에서 김 대표는 앱 수수료 구조 및 라인업 전략과 관련해 “구글과 에픽게임즈 간의 합의는 아직 미국 내에서 최종적으로 확정된 사안이 아니며, 이에 따라 별도의 영향을 전제로 한 설계는 진행하고 있지 않다”고 말했다. 이어 “현재는 PC 결제를 중심으로 유저 편의성과 매출 효율을 높이는 방향으로 설계하고 있다”고 덧붙였다.

신작 라인업과 관련해서는 “라인업 순서는 실제 출시 일정과는 무관하며, 게임의 완성도와 시장 상황을 고려해 출시 시점을 조정하고 있다”고 설명했다.

또한 사측은 인건비 및 수수료율 안정화와 관련해 “인건비 조정이나 인력 감축이 아닌, 기존 인력의 효율성을 극대화하는 방향으로 관리하고 있다”며 “추가 인력 없이도 효율성이 높아지고, 매출 성장에 따라 인건비 비중이 완화되고 있다”고 말했다.

그는 또한 “지급수수료율은 마켓 수수료와 IP 수수료로 나뉘는데, PC 이용자 비중이 늘며 마켓 수수료가 감소하는 추세”라며 “자체 IP 비중이 커질수록 IP 수수료도 자연스럽게 줄어드는 구조”라고 설명했다.

이어 “라인업은 수수료율을 기준으로 구성하는 것이 아니라, 경쟁력 있는 IP를 중심으로 결정된다”며 “중장기적으로는 자체 IP 중심 구조로 수수료율을 점진적으로 낮출 수 있을 것”이라고 덧붙였다.

EB(교환사채) 발행에 대해서는 “차입금 상환 목적이며, 재무 구조 개선의 일환으로 진행됐다”고 밝혔다. 이어 “추가 상환 계획은 보유 자산의 유동성과 시장 상황을 고려해 최적의 방안을 검토 중”이라고 말했다.

아울러 영업외손익 관련 질문에 대해서는 “하이브 주식 PRS 거래에 따라 매 분기 평가 손익이 주가 변동에 따라 반영된다”며 “2분기에는 평가익이 발생했으나, 3분기에는 평가금액 하락으로 손실이 반영됐다. 다만 4분기에는 개선될 가능성이 있다”고 설명했다.

4분기 전망에 대해서는 “주요 신작이 내년 1분기로 이연됐지만, ‘세븐나이츠 리버스’ 글로벌 확장과 ‘RF 온라인’, ‘레이븐2’의 해외 진출로 3분기 대비 성장세를 기대한다”고 밝혔다. 이어 “4분기에는 일회성 비용 요인은 예상되지 않으며, 연말 손상평가 결과에 따라 일부 변동 가능성은 있으나 큰 폭의 비용 증가는 없을 것”이라고 덧붙였다.

넷마블은 4분기에 ‘나 혼자만 레벨업: 카르마’ 출시를 앞두고 있으며, 2026년 상반기에는 ‘일곱 개의 대죄: 오리진’, ‘몬길: 스타다이브’, ‘SOL: 인챈트’ 등 8종의 신작을 순차적으로 선보일 계획이다. 오는 13일부터 열리는 ‘G-STAR 2025’에서는 ‘이블베인’, ‘나 혼자만 레벨업: 카르마’ 등 5종을 공개할 예정이다.

추천키워드

관련기사

- 넷마블, 대표 IP 확장과 글로벌 신작 라인업 강화

- [현장] 넷마블 지스타 미디어 시연회…신작 지스타 현장서 직접 선보인다

- [지스타 2025] 넷마블, ‘지스타 2025’ 출품작 미디어 시연회 개최

- [컨콜] 카카오게임즈, 2026년 기대작 4개 타이틀로 실적 개선 노린다

- [컨콜] 크래프톤, 영업이익 1조원↑ “AI로 생산성 강화, 2027년 신작 폭발 시기”

- 국산 AAA급 타이틀 부상… 3N, 글로벌 시장서 존재감

- 게임사들의 ‘따뜻한 11월’...게임外 사회공헌 행보 이어가

- [컨콜] 엔씨소프트, 3Q 매출 3600억원…"아이온2로 글로벌 재공략, 미공개 MMORPG 공개"

- 위메이드 3형제 실적 희비 엇갈려... 모회사 흑자전환 vs 맥스 적자 지속

- [AGF 2025] 넷마블, '페이트/그랜드 오더' 출시 8주년 알린다

- 넷마블, 콘솔•PC 신작 ‘이블베인’ 테스터 모집

- [지스타 2025] 칠대죄: 오리진, 원작의 질감 느껴지는 완성도…'브리타니아'로 귀환하다

- [지스타 2025] '한국의 멋'까지 담아낸 몬스터 테이밍 RPG, '몬길: STAR DIVE'

- [지스타 2025] 완성된 IP와 완성된 장르...'나혼렙'과 '로그라이트'의 결합, '나 혼자만 레벨 업: 카르마'

- [지스타 2025] 다크 판타지 속 협동의 쾌감, ‘이블베인’ 시연기