국내 게임사 엔씨소프트와 펄어비스가 올해 말과 내년 초 각각 야심차게 준비한 신작 '아이온2'와 '붉은사막'을 선보인다. 두 게임 모두 각 회사의 실적 반등을 이끌 핵심 타이틀로 꼽히며, 증권가는 이들 신작이 가져올 재무적 임팩트를 본격적으로 평가하기 시작했다. 특히 두 회사 모두 최근 수년간 신작 부재와 기존 게임 노후화로 어려움을 겪어온 만큼, 이번 신작의 성공 여부는 주가 향방을 가늠하는 결정적 변수가 될 전망이다.

붉은사막, 7천억 매출로 펄어비스 체질 개선

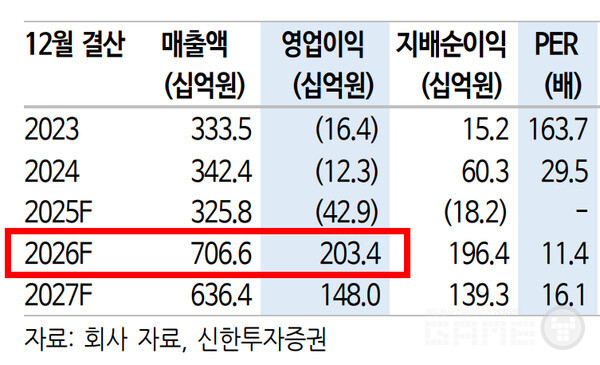

펄어비스의 '붉은사막'은 2026년 3월 19일 PC와 콘솔로 글로벌 동시 출시가 확정됐다. 신한투자증권은 붉은사막 출시로 인해 펄어비스의 2026년 매출액이 7,066억원으로 전년 대비 116.9% 급증하고, 영업이익은 2,034억원으로 흑자전환할 것으로 전망했다. 2025년 429억원의 영업적자가 예상되는 상황에서 붉은사막 하나로 회사 전체 수익구조가 완전히 바뀌는 셈이다.

게임 가격은 디지털 스탠다드 버전 69.99달러, 디럭스 버전 79.99달러로 책정됐다. 도쿄게임쇼에서 직접 확인한 결과 콘텐츠 볼륨이 매우 크고 오픈월드 특성상 출시 이후 확장 잠재력도 긍정적이라는 평가다. 다만 증권가는 수차례의 출시 연기로 인한 예측 가능성 하락과 향후 '도깨비', '플랜8' 등 후속 신작의 불확실성을 리스크 요인으로 지적했다. 신한투자증권은 투자의견 '매수'를 유지하면서도 목표주가를 41,000원으로 하향 조정했다.

아이온2, 低과금 전략으로 장기 성장 베팅

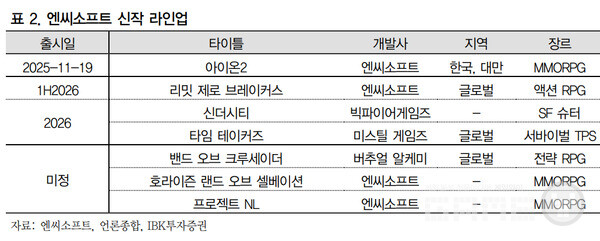

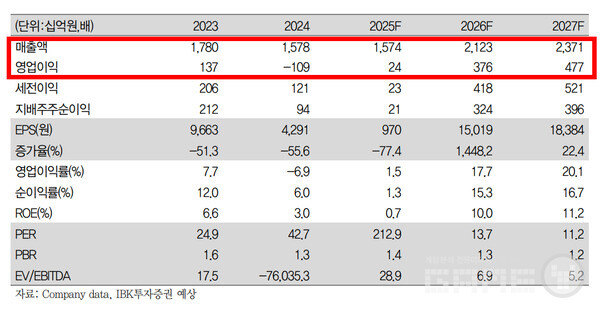

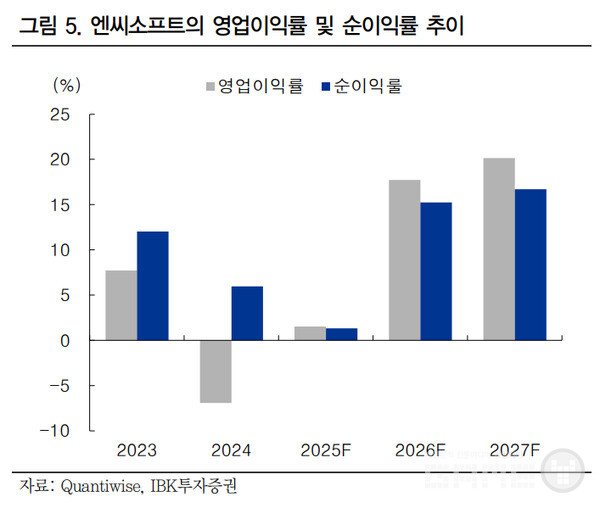

엔씨소프트의 '아이온2'는 11월 19일 출시를 앞두고 있다. IBK투자증권은 아이온2를 포함한 신작 라인업 효과로 2026년 매출액이 2조 1,230억원으로 증가하고, 영업이익은 3,760억원을 기록할 것으로 예상했다. 2025년 영업이익 전망치 240억원과 비교하면 15배 이상 증가하는 수치다.

주목할 점은 아이온2가 기존 리니지 IP의 P2W(pay-to-win) 구조에서 벗어나 스킨·멤버십·배틀패스 중심의 비즈니스 모델을 채택했다는 것이다. 과금 부담을 낮추는 대신 방대한 PVE 콘텐츠로 유저 체류 시간을 늘려 장기적 수익성을 추구하는 전략이다. 증권가는 이로 인해 초기 매출은 리니지 IP 게임 대비 상대적으로 적을 수 있지만, 게임 라이프사이클 연장과 안정적인 트래픽 확보에는 유리할 것으로 분석했다.

IBK투자증권은 4분기 흑자전환 이후 신작 흥행과 비용 효율화가 맞물리면서 내년 초부터 인상적인 실적 개선이 나타날 것으로 전망하며, 목표주가를 28만원으로 상향 조정했다. 시가총액 기준 펄어비스(2.25조원)보다 거의 두 배 큰 엔씨소프트(4.38조원)가 아이온2 한 작품에 거는 기대는 상대적으로 작지만, 이후 '브레이커스', '타임테이커스' 등 다수의 신작 파이프라인이 2026년까지 이어진다는 점에서 지속적인 성장 모멘텀을 확보했다는 평가다.