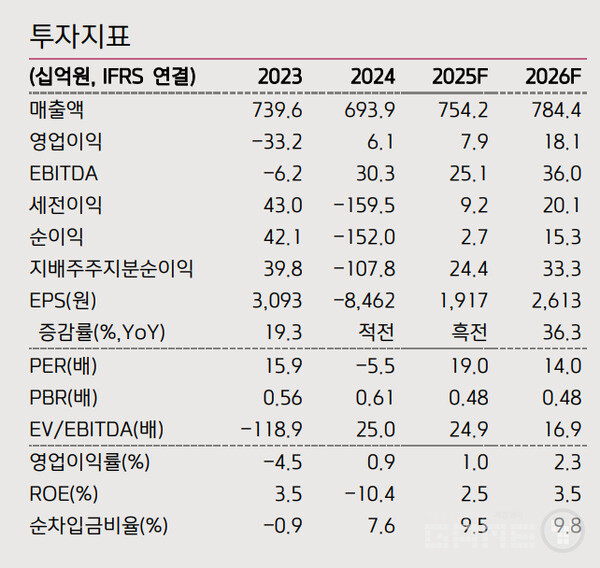

키움증권은 13일 컴투스에 대한 목표주가를 기존 4만6000원에서 4만2000원으로 하향 조정했다. 투자의견은 아웃퍼폼을 유지했다.'아웃퍼폼' 의견은 목표주가를 하향 조정했지만, 여전히 시장 평균보다는 나은 수익률을 기대할 수 있다는 긍정적 시각을 유지하고 있다는 의미다. 신규 목표주가는 2026년 지배주주순이익 333억원에 목표 PER 17.5배와 연 할인율 10%를 적용한 결과다.

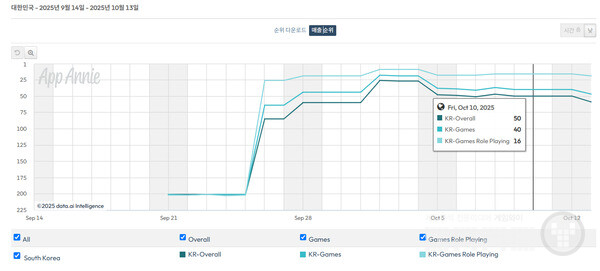

김진구 키움증권 애널리스트는 목표주가 하향의 핵심 이유로 신작 게임의 지속성 부족을 지목했다. 컴투스의 레거시 게임인 서머너즈 워: 천공의 아레나는 작년 10주년 프로모션 진행에 따른 반대급부와 자연감소가 맞물리면서 분기별 감소세를 기록 중인 것으로 분석됐다. 국내 프로야구 흥행과 함께 야구 라인업 매출이 증가하며 이를 일부 상쇄하고 있지만, 올해 출시한 서머너즈 워: 러쉬와 더 스타라이트 등 주요 신작 라인업의 성과가 지속성을 보여주지 못하면서 전체적으로 분기별 영업이익 개선 가시성이 결여된 상황이다.

실적 추정치는 대폭 하향 조정됐다. 2025년 영업이익 전망치는 기존 217억원에서 79억원으로 63.5% 감소했고, 당기순이익 역시 185억원에서 27억원으로 85.2% 급감했다. 3분기 영업이익 추정치는 90억원에서 8억원으로 91.6% 하향됐으며, 영업이익률도 4.5%에서 0.4%로 대폭 낮아졌다.

다만 중장기적으로는 퍼블리셔가 앱스토어에 지급하는 수수료율 하락 효과가 반영됐다. 키움증권은 올해 30%의 기본 수수료율이 연간 2.5%씩 저감되어 2029년 20%까지 낮아진다는 가정을 적용했다. 컴투스의 게임 매출이 대부분 모바일게임에 집중된 구조적 특성상 이러한 수수료율 하락이 향후 영업이익 개선에 긍정적 영향을 미칠 것으로 예상된다. 이에 따라 2026년 영업이익은 181억원으로 올해 대비 탄력적인 회복세를 보일 것으로 전망됐다.

향후 실적 개선의 핵심 변수로는 에이버튼에서 개발 중인 프로젝트 ES가 꼽힌다. MMORPG 장르인 이 신작이 기존 고착화된 메타에서 얼마나 참신한 요소를 보여주느냐가 관건이 될 것으로 분석됐다. 김 애널리스트는 해당 게임의 게임성을 점검한 후 추정치 반영 여부를 결정할 계획이라고 밝혔다. 현재 동사의 주요 신작에 대한 추정치는 철저하게 게임성에 기반한 분석을 통해 합리적 성과 부여가 가능할 경우에만 반영될 예정이다.

김 애널리스트는 "경쟁력 있는 신작 출시를 통한 어닝 개선의 지속성과 이에 기반한 밸류에이션 버퍼를 마련해야 할 것"이라고 강조했다. 다만 지급수수료율 조정 시점이 지연될 경우 이익 개선 시점 역시 밀려날 수 있다는 점을 유의할 필요가 있다고 덧붙였다.