엔씨소프트가 신작 '아이온2'에 대한 개발자들의 진정성을 인정받으며 주가 상승세를 이어가고 있다. 키움증권은 12일 엔씨소프트에 대해 목표주가 39만원, 투자의견 '매수(유지)'를 제시했다고 발표했다.

현재 엔씨소프트 주가는 22만3500원으로 목표주가 대비 상당한 상승 여력을 보이고 있다. 시가총액은 4조3627억원 규모다. 12일에는 주가가 최고 13% 가량 오르며 '개발자 진정성을 고려'라는 제목의 보고서의 효력이 제대로 작용했다.

김진구 키움증권 애널리스트는 "아이온2에 대한 PC 중심 개발 경로 및 개발자 진정성이 시간이 지나면서 우호적 유저층 확보로 이어지고 있다"며 "신작의 성공적인 안착에 대한 시장 기대치도 순리대로 증가할 것"이라고 분석했다.

특히 아이온2의 수익모델(BM)에 대한 우려가 해소되고 있다는 점을 긍정적으로 평가했다. 김 애널리스트는 "압도적인 캐릭터 커스터마이징에 기반한 외변성 및 아티스트 풀 연계로 의상과 댄스 등을 연계한 합리적인 BM이 주축이 될 것"이라고 설명했다.

엔씨소프트는 최근 2차 라이브 간담회에서 일부 유저들의 모바일 추가 및 BM 관련 우려에 대해 해명했다. 회사 측은 모바일은 여전히 보조적 역할에 그치며, 세미 컨트롤 기능도 보스 회피 등을 위한 보조 장치에 불과하다고 강조했다.

김 애널리스트는 "현재 의심과 불신으로 둘러싸인 유저층이 향후 균형있는 시각을 회복하면서 충성도 높은 유저층으로 아이온2에 진입할 것"이라며 "아이온2 메인 PD의 개발 진정성에 무게감을 두고 있다"고 밝혔다.

수익모델 측면에서도 걱정할 필요가 없다는 분석이다. 아이온2는 압도적 커스터마이징을 통해 의상 중심의 합리적 수익구조를 구축하고, 키나 기반 거래소 시스템으로 안정적인 게임 내 경제를 운영할 계획이다.

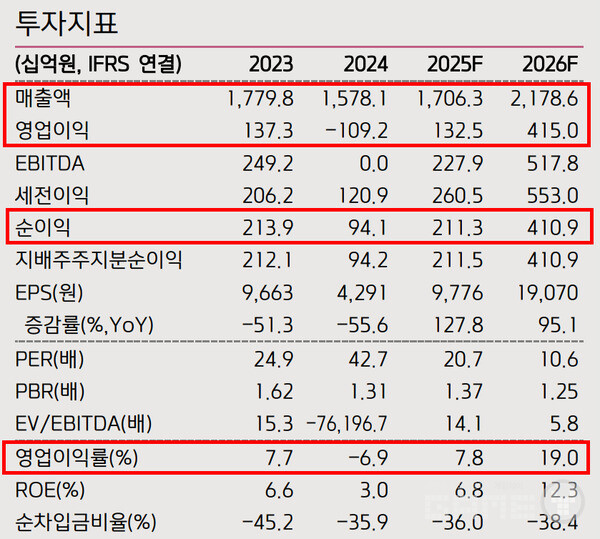

키움증권은 엔씨소프트의 2025년 매출액을 1조7063억원, 영업이익을 1325억원으로 전망했다. 2024년 -1092억원의 영업손실에서 흑자전환이 기대된다는 분석이다.

김 애널리스트는 "아이온2의 BM 리스크가 상당 부분 해소됐고, 다양한 신규 유저층을 발굴하려는 회사 의지에 주목한다"며 "엔씨소프트를 게임 업종 최선호주로 지속 제시한다"고 강조했다.