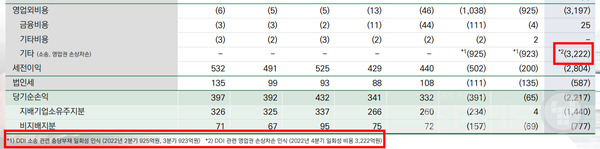

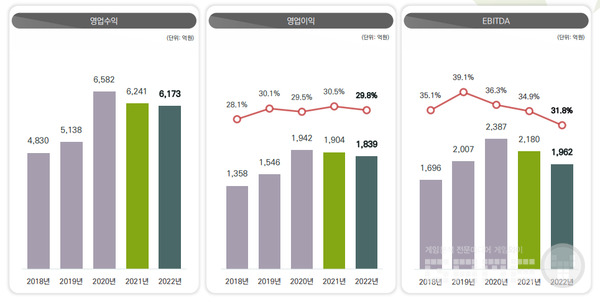

더블유게임즈도 게임 불황을 이겨내지 못했다. 8일 실적 발표 자료에 따르면 더블유게임즈는 2020년 매출 6582억 원에서 2021년 6241억 원, 다시 2022년 6173억 원으로 지속적인 하락세를 보이고 있다. 아울러 컨퍼런스 콜에서는 DDI 손상차손 3,222억 배경에 관심이 집중됐다.

더블유게임즈는 이번 2022년도 실적에서 영업이익도 2020년 1942억 원에서 1904억 원, 1839억 원으로 지속적 하락세를 보이고 있으며, 상각전영업이익(EBITA)은 하락세가 가파르다. 2020년 2387억 원에서 2021년 2180억원, 2022년 1962억 원의 EBITA를 기록했다.

더블유게임즈의 4분기 매출은 1578억 원으로 전분기 대비 감소했지만 영업이익은 516억 원으로 전분기 479억 원 대비 늘었다.

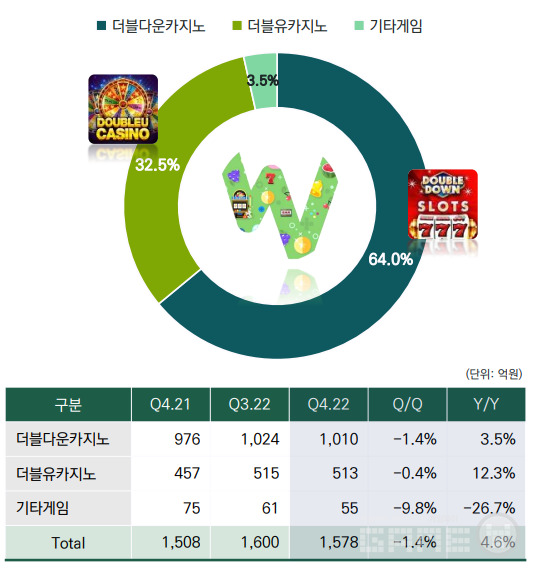

플랫폼별로는 웹보다 모바일의 비중이 76.8%로 압도적이었으며, 주요 게임별 매출에서는 더블다운카지노가 전체 64%를 차지 압도적인 비율을 보였으며 다음으로는 더블유카지노가 32.6%로 두 게임을 합치면 94.5%의 비율로 더블유게임즈가 카지노게임 회사라는 것을 확실히 보여주고 있다.

사업 분야에서는 슈퍼네이션 인수를 통한 아이게이밍 B2C 사업 본격 전개를 가장 먼저 거론했다. 독창적인 게이미케이션 능력과 안정적 라이브 능력을 기반으로 성공적인 아이게이밍 시장 안착을 목표로 한다는 내용이다.

많은 이들의 관심을 샀던 스킬게임의 경우 2023년 1분기 '빙고'를 시작으로 2023년 2분기까지 '솔리테어', '버블슈터'를 선보이겠다는 출시계획을 발표했다. '빙고캐시아웃(Binggo Cash Out: Skill GAme)'이라는 게임은 스킬 기반의 게임 매치업이 특징이고, 다양한 미니게임 콘텐츠를 제공한다. 2022년 말 동남아시아 등 일부국가에서 테스트 론칭 완료했다는 설명이다. 현재 애플스토어에는 파파야게이밍이라는 회사가 '빙고 캐시'라는 이름으로 온라인 스킬 베이스 빙고게임을 서비스 중이다.

2023년 사업계획으로는 아이게이밍, 스킬게임, 소셜카지노, 캐주얼장르의 4가지 테마를 기반으로 안정적 현금흐름 아래 지속 성장해 나가는 글로벌 종합 게임사를 목표로 잡았다.

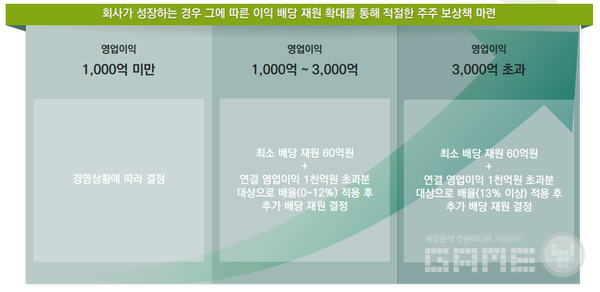

배당 계획도 알렸다. 회사가 성장하면 배당을 늘리겠다는 것으로, 영업이익 1,000억에서 3,000억인 경우 최고 배당 재원 60억 원으로 연결 영업이익 1천억 원 초과분 대상으로 0~12% 적용 후 추가 배당 재원을 결정할 것이고, 그 이상이면 배율을 13% 이상으로 늘린다는 계획이다. 2022년 연결 영업이익 기준 추가이익 배분율 적용 산식을 통해 총 100억원(1주당 600원)의 배당이 결정됐다.

아래는 컨퍼런스콜에서 나온 질의응답 내용이다.

Q. 1 분기 달러 기준 트렌드가 어떤가. 신사업이나 신작 관련 일정이 촘촘히 있다는 것이 긍정적이다. 마케팅 지출 비용 가이던스는 어떤가?

A. 2023년 1분기 트렌드 자체는 직전 분기와 비슷하다. 인건비는 인원 변동이 없기 때문에 문제 없이 신작과 신사업을 진행할 수 있을 것으로 예상한다. 마케팅비는 매출 성장이 일어난다는 가정하에 지출될 것이다.

Q. 전반적으로 거래액 감소 추세다. 늘릴 수 있는 방안은 무엇인가? 또 슈퍼네이션과 같이 작은 규모의 기업을 인수한 이유가 있나?

A. 코로나 기간 2019년 대비 20% 성장했지만 지금은 감소하고 있다. 게임 내 사용자의 플레이타임을 늘리기 위한 게임 피처를 업데이트하고 있다. 앱 퍼포먼스를 증대하기 위해 기술 개발을 하고 있다. 슈퍼네이션은 아이게이밍이 낯선 사업이다. 큰 회사를 사는 리스크를 최소화하기 위해 운영 경험이 풍부한 소규모 회사를 찾았다. 가장 핏이 적합한 회사라고 판단했다.

Q. 실적과 아이게이밍 관련 질문이다. 4분기 성수효과가 없었는지, 2023년은 환불이 긍정적이지 않을 것 같은데 이것이 어떤영향을 미칠 지 궁금하다. 또 슈퍼네이션 매출은 어떻게 구성도어 있고, 어떻게 확장할 것이며 실적에 연결될 것인가 궁금하다.

A. 시장 전체적으로 소셜 카지노 시장이 둔화됐다. 경쟁사도 달러 대비 실적이 부진했다. 2023년도 불리한 환경이 될 것이다. 앱 퍼포먼스 개선을 통해 달러 베이스 매출을 늘릴 것이다. 아이게이밍의 경우 슈퍼네이션은 70%의 매출이 영국과 스웨덴에서 나온다. 8조원 되는 시장에서 슬롯과 디지털 마케팅 경험을 살려 두 지역을 공략할 것이다. 연결 실적은 클로징이 완료되는 시점에 가능할 것이다. 아이게이밍은 지배구조 변경 완료가 되어야 한다. 지배주주(더블유게임즈)가 어떤 회사인지 겜블링 위원회가 심사를 완료해야 한다.

Q. 동남아에서 스킬게임 테스트했다고 했다. 반은 어떤지, 타깃 국가는 어디인지, 또 이번 4분기 마케팅비 줄여서 마진율이 좋아졌다. 글로벌 인스톨 당 비용(CPI) 추세가 어떤가.

A. 동남아 테스트는 앱이 잘 구동하는지의 테스트였다. 실제로 스킬게임은 미국과 유럽을 타깃 시장으로 보고 있다. CPI는 과거에 비해 높아졌다. 급격하게 증가하는 추세는 아니다. 4분기는 게임만 아니라 커머스 등에 마케팅이 집중되어 ROI를 충족하지 않는 곳은 집행을 하지 않아 비용이 감소했다.

Q. 이번에 DDI 손상차손 3200억 인식했다. 영업 손실 배경이 무엇인가? DDI 무형자산이 얼마나 남아 있나?

A. 손상 차손 인식 배경은 DDI 장부 금액이 시가총액이 500밀리언 달러 정도다. 장부 금액이 800밀리언 달러였다. 시총 대비 프리미엄을 받을 수 있는 부분을 반영했다. 그 과정에서 손상 차손이 발생했다. 현재 DDI 무형자산으로 잡혀 있는 것은 5,500억 원이다. 추가적인 시총의 변동성이 없다면 이러한 이슈가 향후 제한적일 것이라고 본다.