올해 7월 들어 엔씨소프트에 대한 증권사 리포트가 줄줄이 쏟아지고 있다. 한화투자증권, 유진투자증권, SK증권이 연이어 엔씨소프트에 대한 분석 보고서를 내놓으며 모두 목표가 25만원을 제시했다. 현재 엔씨소프트 주가는 19만원대로 24년 10월 글로벌TL 출시 시점과 비슷한 수준을 유지하고 있어 증권가의 강한 관심이 집중되고 있다. 증권사들이 공통으로 주목하는 것은 4분기 출시 예정인 '아이온2'다. 한화투자는 첫달 일 평균 22억원, 유진투자는 2026년 일 평균 10억원, SK증권은 4 분기 일매출 15 억원을 내다봤다.

한화투자증권은 아이온2 출시 첫 달 일평 균 매출로 22억 원, 26E 매출액은 3,240억 원(4Q25 한국/대만 출시, 3Q26 글로벌 권역 출시 가정)을 추정했다. 한화투자증권은 2분기 실적은 매출액 3,551억원, 영업이익 66억원을 추정한다고 발표했다. 신작이 없는 상황에서 PC와 모바일 기존 게임들의 매출이 전분기와 유사한 수준을 보였다고 분석했다. 리니지M은 전분기 대비 2% 증가했지만, 리니지2M과 리니지W는 각각 3%, 10% 감소했다고 추정했다. 특히 마케팅비가 기존 라인업 업데이트와 신작 관련으로 전분기 대비 52% 증가할 것으로 봤다.

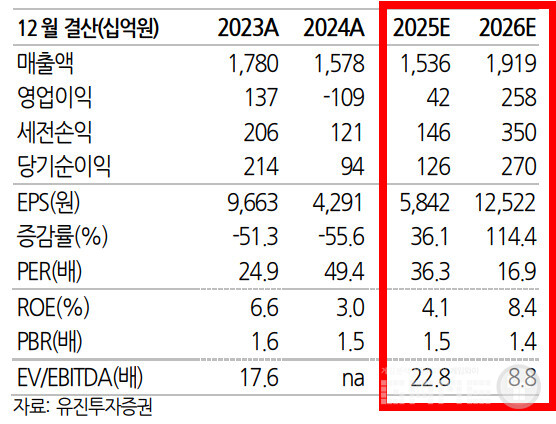

유진투자증권도 2분기 매출액 3,633억원, 영업이익 66억원으로 컨센서스 59억원을 상회할 것으로 전망했다. 리니지M의 경우 6월 진행된 8주년 이벤트 효과로 일매출 13.2억원을 기록하며 전분기 대비 소폭 증가했다고 분석했다. 다만 전년 대비 주년 이벤트 효과가 미미한 이유는 지난해 대규모 리부트월드 업데이트 효과가 함께 반영됐기 때문으로 설명했다. 유진투자증권은 6월 진행된 아이온2 FGT(포커스 그룹 테스트)에 참여한 유저들의 호평을 근거로 2026년 아이온2 매출액 추정치를 약 3,600억원으로 상향 조정했다고 밝혔다. 이는 일매출 기준 10억원 수준에 해당한다.

SK증권은 다소 보수적인 전망을 내놨다. 2분기 매출액 3,340억원, 영업이익 42억원으로 컨센서스 60억원을 하회할 것으로 추정했다. 모바일 게임 매출이 전분기 대비 4.6% 감소하지만 하향세는 안정화되고 있다고 평가했다. 리니지M은 6월 18일 업데이트 이후 매출 반등이 나타났고, 3분기에 그 효과가 본격 반영될 것으로 봤다. SK증권은 아이온2의 11 월 출시, 4 분기 일매출 15 억원, 첫 1 년 매 출을 3,285 억원으로 반영했다.

아이온2에 대한 기대감은 FGT 이후 더욱 커지고 있다. 유진투자증권은 FGT 참여 유저들이 다양한 던전과 보스전에서 논타겟 스킬 구조 등 액션감이 부각된 점을 높게 평가했다고 전했다. 국내 MMORPG 시장이 과거보다 축소됐지만 여전히 모바일 순위 상위권에 MMO 장르가 분포하고 있고, 특히 아이온 IP에 대한 올드 유저들의 수요는 유의미할 것으로 판단했다.

아이온2 트레일러

엔씨소프트는 올해 5월 2026년 매출 2조원 달성 목표를 제시하며 7개 신작에서 최소 6,000억~7,000억원의 매출을 기대한다고 밝힌 바 있다. 이 중 아이온2가 절반 정도를 차지할 것으로 회사는 내다보고 있다. 증권가 역시 4분기 아이온2 출시를 앞두고 기대감이 형성되고 있다며 일제히 긍정적인 평가를 내리고 있다.